Определение себестоимости ремонта детали

Определение себестоимости ремонта детали

Исходными данными для расчета себестоимости ремонта детали являются тарифная ставка рабочего, условия работы, разряд и норма времени.

Полная себестоимость Сп восстановления детали рассчитывается по формуле:

Сп – Спрн + Срм + Соп + Сох

Где Спрн – заработная плата рабочих с начислениями

Срм – стоимость ремонтных материалов с наценкой

Соп – стоимость общепроизводственных накладных расходов

Сох – стоимость общехозяйственных накладных расходов

Спрн = Спр + Сдоп + Ссоц = 49,7 + 4,97 + 0,54 = 55,2руб

Где Спр – прямая основная зарплата

Сдоп – дополнительная зарплата рабочего

Ссоц – отчисления на социальное страхование

Сдоп = (5-12%)*Ср/100 = (10*49,7)/100 = 4,97

Ссоц = 4,4%*(Спр +Сдоп)/100 = 4,4*(49,7+4,97)/100 = 0,54руб

Срм укрупнено можно определить исходя из доли зарплаты (Кспрн) и стоимости материалов:

Срм = Км * Спрн / Кспрн = 0,3 * 55,2 / 0,7 = 23,6 руб.

Где Км = 0,25 – 0,35

Кспрн = 0,65 – 0,75

Зная размер общепроизводственных (Роп) и общехозяйственных (Рох) накладных расходов устанавливаем их стоимость:

Соп = Спр*Rоп/100 = 49,7*70/100 = 34,8 руб.

Сох = Спр*Rох/100 = 49,7*12,5/100 = 6,2 руб.

Сп = 55,2+23,6+34,8+6,2 = 119,8 руб.

Где Rоп — общепроизводственные накладные расходы в процентах

Rох – общехозяйственные накладные расходы в процентах

Для учебных целей принимаем:

Rоп = 67-70% Заключение

В процессе выполнения дипломного проекта на тему: «Планирование и организации ремонта МТП (ЗАО «Дружба») с разработкой технологического процесса ремонта рабочих органов почвообрабатывающих машин» дана характеристика предприятия.

Хозяйство расположено в благоприятной зоне для производства продукции, но предприятие не достаточно умело ими пользуется. Хозяйство имеет двойную специализацию, рабочей силой обеспечено полностью, ежегодно получает прибыль от реализации продукции и сырья. Следовательно, покрывает все свои затраты, погашает кредиты, приобретает сельскохозяйственную технику по лизингу, т.е. предприятие является платежеспособным и финансовоустойчивым, но как практически везде и у этого хозяйства есть слабые стороны.

В 2010 году наблюдается производственно-экономический спад. Из-за снижения урожайности снизился объем валовой продукции, снизилась производительность труда, уровень товарности и рентабельность производства. Хозяйству нужно продолжить повышение уровня материальной базы, чем оно и занималось в 2005 году. Приобретение зерноуборочные комбайны и грузовые автомобили играют огромную роль в том, что предприятие твердо стоит на ногах в рыночной экономике. Однако повышение квалификации звена позволило бы улучшить многие экономические показатели. Для рациональной организации производства необходимо использовать наиболее совершенные способы и технологии возделывания сельскохозяйственных культур.

Тепловой расчет двигателя

Исходные данные Из двигателя – прототипа: Двигатель 4-х тактный, бензиновый, Число цилиндров: i = 8, Диаметр цилиндра: D = 0,092 м, Ход поршня: S = 0,08 м, Данные для расчета: Степень сжатия: ε = 6.8; Частота вращения коленчатого вала: n = 4000 об/мин.; Мощность прототипа: 84.56 кВт (115л.с.); Рабочий объем прото .

Проверочный расчет элементов установки. Подбор гидравлического бака

Гидравлический бак предназначен для хранения запаса рабочей жидкости АМГ-10, которая должна обеспечивать работу гидросистемы установки, зарядку гидроаккумуляторов, заправку гидросистемы самолета, а также наполнение гидросистемы самолета при проверке ее работоспособности. Объем жидкости АМГ-10 в гидросистеме подбираетс .

Общие требования безопасности

6.3.1 К самостоятельной работе в качестве слесаря по ремонту автомобилей допускаются мужчины и женщины, прошедшие осмотр, обучение и имеющие соответствующее удостоверение. К работе по ремонту автомобилей, работающих на этилированном бензине, лица моложе 18 лет не допускаются. Использование труда лиц, не достигших 18 л .

Калькуляция себестоимости ремонта тяговых двигателей

При расчете себестоимости продукции ремонта двигателей следует использовать следующие нормативы:

а) стоимость материалов и полуфабрикатов на единицу ремонта ТЛ2К принять 550 руб. и НБ-418К – 750 руб.;

б) транспортно-заготовительные расходы – 5 % от стоимости материалов и полуфабрикатов;

Пример. Для первого типа двигателя:

а) до ТЛ-2К 550×0,75 = 412,5 тыс. руб.

после ТЛ-2К -550×1,6 = 880 тыс. руб.

б) до ТЛ-2К – 412,5×0,05 = 20,625 тыс.руб.

после ТЛ-2К – 880×0,05 = 44 тыс. руб.

в) возвратные отходы составляют 5% от стоимости материалов, и составляют точно такие же значения, как и транспортно-заготовительные расходы, но принимаются со знаком минус;

г) заработную плату основных рабочих принять из плана по труду заработной плате и распределить ее между двигателями пропорционально трудоемкости программы их ремонта.

Пример. Основная заработная плата производственных рабочих и распределяется между двигателями пропорционально трудоемкости программ их ремонта:

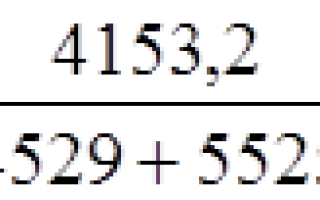

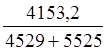

до ТЛ-2К  × 4529 = 1870,9 тыс. руб.

× 4529 = 1870,9 тыс. руб.

после ТЛ-2К  ×4105 = 2214,6 тыс. руб.

×4105 = 2214,6 тыс. руб.

Дополнительная заработная плата производственных рабочих определяется аналогично основной:

до ТЛ-2К  ×4529 = 187,12 тыс. руб.

×4529 = 187,12 тыс. руб.

после ТЛ-2К  ×4105 = 221,5 тыс. руб.

×4105 = 221,5 тыс. руб.

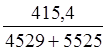

Далее расходы распределяются пропорционально основной заработной плате и следовательно можно рассчитать коэффициенты:

до ТЛ-2К  = 0,45;

= 0,45;

после ТЛ-2К  = 0,452

= 0,452

д) отчисления на социальные нужды – 39%;

до ТЛ-2К (1870,9+187,12)0,39 = 802,63 тыс. руб.

после ТЛ-2К (2214,6+221,5)0,39 = 950 тыс. руб.

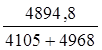

Расходы по содержанию и эксплуатации оборудования (табл. 7.1) и цеховые накладные расходы (табл. 7.4) рассчитываются в целом по цеху, поэтому для определения доли расходов, приходящихся на двигатель НБ-406 и НБ-412К, необходимо распределить их на каждый тип двигателя пропорционально основной заработной плате производственных рабочих. После распределения общей суммы расходов соответствующую часть разделить на программу ремонта каждого типа тяговых машин.

Расходы по содержанию и эксплуатации оборудования цеха:

до ТЛ-2К 1529,7×0,45 = 688,36 тыс. руб.

после ТЛ-2К 2240,5×0,452 = 1012,706 тыс. руб.

е) возмещение износа спец. инструментов и оснастки – 2 %от расходов по содержанию и эксплуатации оборудования

до ТЛ-2К 688,36×0,02 = 13,76 тыс. руб.

после ТЛ-2К 1012,76×0,02 = 20,25 тыс. руб.

Цеховые накладные расходы:

до ТЛ-2К 3159,07×0,45 = 1421,6 тыс. руб.

после ТЛ-2К 2068,61×0,452 = 935 тыс. руб.

Итого цеховая себестоимость годовой программы ремонта составляет:

до ТЛ-2К – 5047,68 тыс. руб.

после ТЛ-2К – 6701,8 тыс. руб.

Цеховая себестоимость ремонта одного двигателя составляет:

до ТЛ-2К  = 7, 196 тыс. руб.

= 7, 196 тыс. руб.

после ТЛ-2К  = 3,896 тыс. руб.

= 3,896 тыс. руб.

Общедеповские расходы составляют 30 % от заработной платы производственных рабочих:

до ТЛ-2К 1870,9 ×0,3 = 561,27 тыс. руб.

после ТЛ-2К 2214,6×0,3 = 664,38 тыс. руб.

Итого деповская себестоимость годовой программы ремонта двигателей составляет:

до ТЛ-2К – 5958,2 руб.

после ТЛ-2К – 6798,4 тыс. руб.

Деповская себестоимость одного двигателя составляет:

до ТЛ-2К  = 7,94 тыс. руб.

= 7,94 тыс. руб.

после ТЛ-2К  = 4,25 тыс. руб.

= 4,25 тыс. руб.

Внепроизводственные расходы составляют 0,5 % от деповской себестоимости ремонта:

до ТЛ-2К 5958,2×0,005 = 29,79 тыс. руб.

после ТЛ-2К 6798,4×0,005 = 34 тыс. руб.

Итого полная деповская себестоимость годовой программы ремонта составляет:

до ТЛ-2К – 5988 тыс. руб.

после ТЛ-2К – 6832,4 тыс. руб.

Полная деповская себестоимость ремонта одного двигателя составляет:

до ТЛ-2К  = 7,98 тыс. руб.

= 7,98 тыс. руб.

после ТЛ-2К  = 4,27 тыс. руб.

= 4,27 тыс. руб.

Плановые накопления составляют 15 % от полной деповской себестоимости:

до ТЛ-2К 5988×0,15 = 898,2 тыс. руб.

после ТЛ-2К 6832,4×0,15 = 1024,86 тыс. руб.

Общая цена годовой программы ремонта:

до ТЛ-2К – 6886,2 тыс. руб.

после ТЛ-2К – 8599 тыс. руб.

Цена ремонта одного двигателя:

до ТЛ-2К  = 9,2 тыс. руб.

= 9,2 тыс. руб.

после ТЛ-2К  = 4,9 тыс. руб.

= 4,9 тыс. руб.

Информация по теме:

Значение автосцепки СА-3

Автосцепка СА-3 обеспечивает: — автоматическое сцепление при соударении вагонов; автоматическое запирание замка у сцепленных автосцепок; — расцепление подвижного состава без захода человека между вагонами и удержание механизма в расцепленном положении до разведения автосцепок; — автоматическое возв .

Расчет координат центра тяжести машины

Начало координат в точке О (пересечение земли и линии проходящей через ось тандемной тележки). Ось X направлена вперед по ходу сортиментовоза. Значения радиусов: м, м. Координаты центра тяжести рассчитываются по формулам: ; , где– масса сборочной единицы машины; , – координаты центров тяжести сборо .

Определение номинального и действительного фондов времени производственных рабочих

К производственным относятся рабочие участков основного производства, непосредственно выполняющие технологические операции, связанные с выпуском продукции – слесари механосборочных работ, станочники, сварщики и т.д. Для определения списочного и явочного количества производственных рабочих необходим .

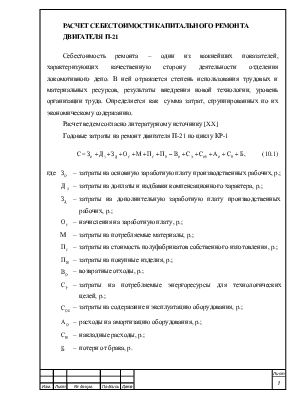

Расчет себестоимости капитального ремонта двигателя. Годовые затраты на ремонт двигателя П-21 по циклу КР-1

Страницы работы

Фрагмент текста работы

РАСЧЕТ СЕБЕСТОИМОСТИ капитального РЕМОНТА двигателя п-21

Себестоимость ремонта – один из важнейших показателей, характеризующих качественную сторону деятельности отделения локомотивного депо. В ней отражается степень использования трудовых и материальных ресурсов, результаты внедрения новой технологии, уровень организации труда. Определяется как сумма затрат, сгруппированных по их экономическому содержанию.

Расчет ведем согласно литературному источнику [XX]

Годовые затраты на ремонт двигателя П-21 по циклу КР-1

, (10.1)

, (10.1)

затраты на основную заработную плату производственных рабочих, р.;

затраты на доплаты и надбавки компенсационного характера, р.;

затраты на дополнительную заработную плату производственных рабочих, р.;

начисления на заработную плату, р.;

затраты на потребляемые материалы, р.;

затраты на стоимость полуфабрикатов собственного изготовления, р.;

затраты на покупные изделия, р.;

возвратные отходы, р.;

затраты на потребляемые энергоресурсы для технологических целей, р.;

затраты на содержание и эксплуатацию оборудования, р.;

расходы на амортизацию оборудования, р.;

накладные расходы, р.;

потери от брака, р.

Затраты на основную заработную плату производственных рабочих

(10.2)

(10.2)

где Ая – явочное количество работников отделения по капитальному ремонту малых электрических машин КР-1, чел.

— часовая тарифная ставка среднего разряда работников отделения капитальному ремонту малых электрических машин КР-1, р./ч;

— часовая тарифная ставка среднего разряда работников отделения капитальному ремонту малых электрических машин КР-1, р./ч;

kпр– коэффициент, учитывающий премию; принимаем kпр = 30 %.

Месячная тарифная ставка включает расчетную тарифную ставку и доплату по контракту:

Т = Тр + Тк, где Тр – расчетная тарифная ставка;

Тк – доплата по контракту; до 50 % расчетной тарифной ставки (согласно Декрету Президента № 29 от 26.07.1999 г.), принимаем Тк = 50 %.

Расчетная тарифная ставка

где Т1 – месячная тарифная ставка I разряда, р./мес.: для локомотивного депо с 1.04.2007 г. для I-III разряда 132978 р., свыше III разряда 120609 р., принимаем Тр = 120609 р./мес.;

kт – коэффициент повышения тарифных ставок по технологическим видам работ; для ремонта подвижного состава kт = 1,2;

kср – тарифный коэффициент работников отделения капитальному ремонту малых электрических машин КР-1, в нашем случае все работы выполняются слесарями пятого разряда, принимаем kср = 5;

Тр = 120609 × 1,2 × 1,73 = 250380 р.,

Т = 250380 × 0,5 × 250380 = 375570 р.

Доплаты и надбавки к заработной плате компенсационного характера

(10.4)

(10.4)

где Дв – доплата за выслугу лет; принимаем для отделения по равной в среднем 15% от основной заработной платы производственных рабочих, р.;

Дну – доплата за неблагоприятные условия труда; принимаем равной 25 % от месячной тарифной ставки первого разряда  , р.

, р.

Дополнительная заработная плата производственных рабочих составляет примерно 10-15 % от суммы основной заработной платы, доплат и надбавок компенсационного характера:

(10.5)

(10.5)

Начисления на заработную плату принимаются от суммы :

:

– в фонд социальной защиты населения – в размере 35 %

– страховой взнос по обязательному страхованию от несчастных случаев на производстве и профзаболеваний – в размере 0,9 %.

Начисления на зарплату

(10.6)

(10.6)

Ос = (0,35+0,009)×( +

+  +

+  ) = 5892740 р.

) = 5892740 р.

Затраты на потребляемые материалы сводим в таблицу 1.7 взяв данные общего расхода i-го вида материала на всю программу ремонта из таблицы 1.6

Таблица 1.7 – Затраты на потребляемые материалы

Цена одной единицы, р./изм.

Общий расход i-го вида материала на всю программу ремонта

Общая стоимость i-го вида материала на всю программу ремонта

Затраты на ремонт и техническое обслуживание автотранспорта

«Финансовая газета», 2006, N 2

Организациям, как специализирующимся на оказании транспортных услуг, так и имеющим автомобили для собственных нужд (в собственности или по договору аренды), приходится сталкиваться с фактами нецелесообразности и экономичной необоснованности произведенных расходов на ремонт и обслуживание автотранспорта. К тому же сложившаяся система по документальному оформлению хозяйственных операций по ремонту автотранспорта не позволяет выявлять эти факты.

Например, капитальный ремонт двигателя автомобиля КамАЗ по техническим характеристикам рекомендовано производить после пробега свыше 50 тыс. км, а фактически при этом пробеге он может осуществляться до трех раз. Ремонт в виде замены тормозных колодок или масла двигателя в рамках техобслуживания может также производиться гораздо чаще рекомендованного. Причиной столь частых ремонтов могут быть небрежное отношение к автотранспорту, злоупотребление должностным положением работников организации, непрофессионализм авторемонтной организации.

Рассмотрим, какие меры следует принять, чтобы избежать затрат на необоснованный ремонт. Во-первых, необходимо соблюдать определенные в ст. 9 Закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» правила документального оформления хозяйственных операций.

Во-вторых, для контроля за состоянием автотранспортных средств и затратами на ремонты должен вестись аналитический учет ремонтов по видам и по отдельным автомобилям.

В зависимости от сложности и продолжительности работ различают понятия: техническое обслуживание, текущий, средний и капитальный ремонты, которые в целях контролирования затрат следует разграничивать. В связи с тем что в настоящее время нет действующего нормативного документа, устанавливающего эти границы, организациям следует определить их самостоятельно или использовать в части, не противоречащей действующим нормативным документам. В настоящее время разработана и носит статус действующей Инструкция по учету доходов и расходов по обычным видам деятельности на автомобильном транспорте, утвержденная Приказом Минтранса России от 24.06.2003 N 153, которая обязательна к исполнению только организациями, входящими в структуру Минтранса России, но ее могут применять в рамках действующих положений по бухгалтерскому учету и прочие организации.

Например, организация может использовать и конкретизировать следующие определения. Работы по техобслуживанию, текущему и среднему ремонту автомобилей — это работы по систематическому и своевременному предохранению их от преждевременного износа и поддержанию в рабочем состоянии. Работы относятся к категории средних ремонтных работ в случае остановки транспортного средства более чем на одну рабочую смену. При капитальном ремонте транспортных средств производятся полная разборка агрегата, ремонт базовых и корпусных деталей и узлов, замена или восстановление всех изношенных деталей и узлов на новые и более современные, сборка, регулирование и испытание агрегата. Сметы составляются на средние и капитальные ремонты в обязательном порядке, на средние ремонты — в случае стоимости одного ремонта свыше 10 тыс. руб.

Возможно, руководство организации посчитает необходимым отражать в инвентарной карточке только средние и капитальные ремонты. Но также возможен вариант отражения всех видов ремонтов и существенных действий по техобслуживанию (замена масла, ковриков в салоне и т.п.) в отдельном приложении к инвентарной карточке. Второй вариант даст наиболее полную картину технического состояния автомобиля и затрат по его эксплуатации и обслуживанию.

Документальное оформление

Ремонтные работы и техобслуживание автотранспортных средств могут производиться силами самой организации (хозяйственным способом) и подрядным способом. Техобслуживание и текущий ремонт осуществляются в процессе эксплуатации автомобиля без его остановки на длительное время, поэтому в обоих случаях достаточно составления акта выполненных работ с указанием перечня работ и использованных материалов, который в соответствии со ст. 753 ГК РФ подписывается обеими сторонами. Решение о проведении и характере ремонтных работ, вызывающих необходимость остановки автотранспортного средства на длительное время (в основном это средние и капитальные ремонты), должно быть оформлено приказом руководителя организации.

Перед передачей в ремонт назначенная комиссия производит осмотр автомобиля, заносит обнаруженные неисправности в дефектную ведомость — документ, обосновывающий необходимость проведения ремонтных работ. Форма дефектной ведомости официально не утверждена, поэтому она либо должна быть разработана и утверждена организацией самостоятельно, либо может быть использован акт о выявленных дефектах оборудования типовой межотраслевой формы N ОС-16, утвержденной Постановлением Госкомстата России от 21.01.2003 N 7. В этом документе дают краткую характеристику основных узлов и агрегатов, описывают выявленные дефекты.

Передача автомобиля в ремонт структурному подразделению или подрядчику должна быть оформлена соответствующим актом. Если работы будут выполняться структурным подразделением только частично, то это также должно быть оформлено соответствующим документом (акт, приложение к дефектной ведомости).

Согласно п. 68 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н (далее — Методические указания), инвентарные карточки унифицированной формы N ОС-6 по передаваемым автомобилям в целях обеспечения надлежащего контроля рекомендовано собирать в отдельную группу под названием «Основные средства в ремонте».

Если ремонт проводит специализированная организация, то с ней заключается договор на проведение ремонтных работ. Обязательным приложением к договору должна быть смета, в которой указываются перечень ремонтных работ и стоимость услуг подрядчика. Наличие сметы обеспечивает выполнение требования документального оформления и обоснования затрат. Факт выявления принципиальных различий между дефектами, выявленными и описанными в дефектной ведомости и смете, представленной подрядчиком, должен быть документально объяснен и оформлен соответствующими работниками организации-заказчика. При использовании материалов заказчика для проведения ремонта оформляется накладная на отпуск материалов на сторону по форме N М-15, утвержденной Постановлением Госкомстата России от 30.10.1997 N 71а, что обязательно отражается в акте приемки выполненных работ.

При хозяйственном способе ремонт автотранспорта может осуществляться либо специализированным подразделением, либо отдельными работниками организации. На основании дефектной ведомости составляется смета, форма которой должна быть разработана и утверждена организацией самостоятельно. Смету может составить соответствующая техническая служба организации или сторонняя специализированная организация. На основании сметы выписывают наряды на проведение работ, а также документы на получение со склада необходимых для ремонта запасных частей и материалов (форма N М-8, утвержденная Постановлением N 71а).

После выполнения ремонта (как подрядным, так и хозяйственным способом) прием-сдача отремонтированных автомобилей оформляется Актом приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств по форме N ОС-3, утвержденной Постановлением N 7. Акт составляется комиссией, в обязанности которой входит оформление приема и передачи объектов основных средств. В акте приводятся сведения о произведенных затратах, связанных с ремонтом, полноте и качестве выполненных работ. Отдельно отражаются результаты испытания объекта после проведенных работ, а также дается характеристика изменениям, происшедшим в связи с ремонтными работами. Акт подписывается всеми членами комиссии, включая председателя, и утверждается руководителем организации. Акт подписывает также и исполнитель работ, в качестве которого могут выступать сторонние организации и физические лица (при подрядном способе выполнения работ) или вспомогательные и иные подразделения организации (при выполнении работ хозяйственным способом). Если работы выполнялись сторонней организацией, то акт составляется в двух экземплярах — по одному для каждой из сторон.

При поступлении автомобиля из ремонта должно производиться соответствующее перемещение инвентарной карточки из группы под названием «Основные средства в ремонте».

В некоторых случаях организации забывают о необходимости внесения данных об изменениях номеров двигателей, кузова, шасси, цвета и т.п., являющихся основанием для регистрации в органах ГИБДД, в техническую документацию автомобиля (паспорт транспортного средства, свидетельство о регистрации). Данные вопросы регулируются Приказом МВД России от 27.01.2003 N 59 «О порядке регистрации транспортных средств».

Бухгалтерский учет затрат на ремонт

Бухгалтерский учет затрат на ремонт зависит от:

метода отражения затрат на проведение ремонтов в бухгалтерском учете (создание резерва предстоящих расходов на ремонт основных средств или включение расходов на ремонт непосредственно в себестоимость по мере их возникновения);

способа осуществления ремонта (подрядный или хозяйственный).

При создании резерва на ремонт основных средств в бухгалтерском учете ежемесячно производится запись по дебету счетов учета затрат и кредиту счета 96 «Резервы предстоящих расходов» на сумму ежемесячных отчислений в резерв. Сумма этих отчислений определяется исходя из нормативов, утвержденных организацией, которые исчисляются на основании сметных расчетов на проведение ремонтов. Сумма превышения зарезервированных отчислений над фактическими затратами на ремонт в конце года сторнируется. Остаток резерва на конец года не сторнируется только в случаях длительного срока производства ремонтных работ в соответствии с п. 69 Методических указаний.

В случае проведения ремонта подрядным способом фактические затраты на ремонт списываются с кредита счетов 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами» в дебет счета 96.

Пример 1. По договору, заключенному с ремонтной мастерской, в организации произведен ремонт автомобиля (покраска бампера). Стоимость ремонта согласно акту выполненных работ составила 5000 руб., в том числе НДС 763 руб. В бухгалтерском учете при методе включения расходов на ремонт непосредственно в себестоимость по мере их возникновения производятся следующие записи:

Дебет 20 (23, 25, 26, 44), Кредит 60 — 4237 руб. — отнесена на себестоимость стоимость выполненных работ по ремонту согласно акту выполненных работ;

Дебет 19, Кредит 60 — 763 руб. — отражен НДС со стоимости выполненных работ;

Дебет 60, Кредит 51 — 5000 руб. — погашена задолженность перед подрядчиком за выполненные работы по ремонту;

Дебет 68, Кредит 19 — 763 руб. — предъявлен к вычету НДС по выполненным и оплаченным работам.

При ремонте основных средств хозяйственным способом все затраты по каждому объекту, подлежащему ремонту, предварительно учитываются на счете 23 «Вспомогательные производства», а затем, по окончании ремонтных работ, списываются либо в дебет счета 96, либо в дебет счетов учета затрат с учетом места эксплуатации объекта.

Пример 2. В организации произведен ремонт автомобиля (покраска бампера). Работы по ремонту выполнены собственными силами. На ремонт использованы материалы (шпатлевка, краска и пр.) стоимостью 1200 руб., начислена заработная плата работникам, производящим ремонт, в сумме 500 руб., произведены начисления на заработную плату во внебюджетные фонды 130 руб. В бухгалтерском учете при методе включения расходов на ремонт непосредственно в себестоимость по мере их возникновения производятся следующие записи:

Дебет 23, Кредит 10 — 1200 руб. — списаны материалы, использованные для ремонта;

Дебет 23, Кредит 70 — 500 руб. — начислена заработная плата работникам, производящим ремонт;

Дебет 23, Кредит 69 — 130 руб. — начислены взносы во внебюджетные фонды от суммы заработной платы работника, производящего ремонт;

Дебет 20 (25, 26, 44), Кредит 23 — 1830 руб. — затраты по законченному ремонту отнесены на издержки производства (обращения) по месту эксплуатации объекта.

Аналитический учет ремонтов

В Постановлении N 7 закреплено, что после поступления автомашины из ремонта в инвентарной карточке основного средства по форме N ОС-6 обязательно должны отражаться данные о проведенном ремонте автомобиля. Однако на практике данные о проведенных ремонтах часто нигде не систематизируются. Соответственно, отсутствует любая аналитическая информация о проводимых ремонтах как обобщенно, так и по отдельным автомобилям. А именно эта информация и является основной составляющей контроля над затратами на техобслуживание и ремонт автомобилей.

Постановлением N 7 не уточнено, какие виды ремонтов подлежат отражению в инвентарной карточке, это организация должна определить самостоятельно и оформить документально, предварительно классифицировав виды ремонтов.

Описанный подход к документальному оформлению и учету затрат на ремонты автотранспортных средств позволит контролировать все производимые организацией по данной статье расходы, а также быть уверенным в том, что произведенные затраты по ремонту автотранспорта подтверждены и оправданны.