Модернизация основного средства в 1С 8

Модернизация основного средства в 1С 8.3 на примере

Под модернизацией основных средств в 1С 8.3 понимается изменение их первоначальных свойств. Как правило, имеет смысл модернизировать в лучшую сторону. Например, добавить дополнительный функционал или точность обработки.

Соответственно, для этого необходимо закупить нужное дополнительное оборудование и произвести работы по его установке. Работы можно производить своими силами, а можно сторонними. В данной статье рассмотрим вариант, когда работы выполняет другая организация, так как это более полно раскроет тему.

Для примера модернизируем деревообрабатывающий станок из демонстрационной базы данных 1С Бухгалтерия 8.3. А именно, заменим у него двигатель.

Поступление объекта ОС для модернизации

Сначала нужно оформить покупку этого двигателя. Поступление оформляется обычным документом поступления, только вид операции нужно выбрать «Объект строительства»:

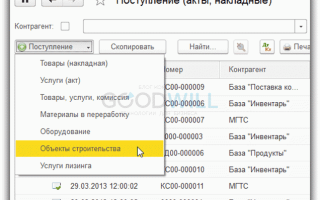

Заполняем необходимые реквизиты:

- Организацию;

- Контрагента;

- Договор;

- В табличной части 1С выбираем объект строительства. По умолчанию (по крайней мере, в моей базе данных) в разделе «Справочники» справочник «Объекты строительства» отсутствует. Его нужно добавить в выбранные команды. Заходим в меню «Справочники» и нажимаем кнопку настроек:

В выпадающем списке нажимаем настройку навигации.

Получите понятные самоучители по 1С бесплатно:

Откроется окно с двумя панелями. В левой находим справочник «Объекты строительства» и переносим его в правую панель:

Теперь можно внести в справочник наш двигатель. Назовем его «Двигатель БМ-500».

Если модернизация основных средств проводится нечасто, можно поступить проще.

В табличной части вновь созданного документа поступления объекта строительства нажимаем кнопку «Добавить». Добавится новая строка документа. В столбце «Объект строительства» выбираем «Показать все»:

Откроется справочник «Объекты строительства», там заносим новый объект и выбираем в документ.

- Теперь добавим на вкладке «Услуги» услугу по установке двигателя. Здесь никаких хитростей нет, услуга выбирается из справочника «Номенклатура», указывается количество и стоимость. Единственный момент – это счет затрат. По умолчанию он встает 26. Я же хочу, чтобы услуга была включена в стоимость модернизации. Поэтому я поменял вручную счет затрат на 08.03.

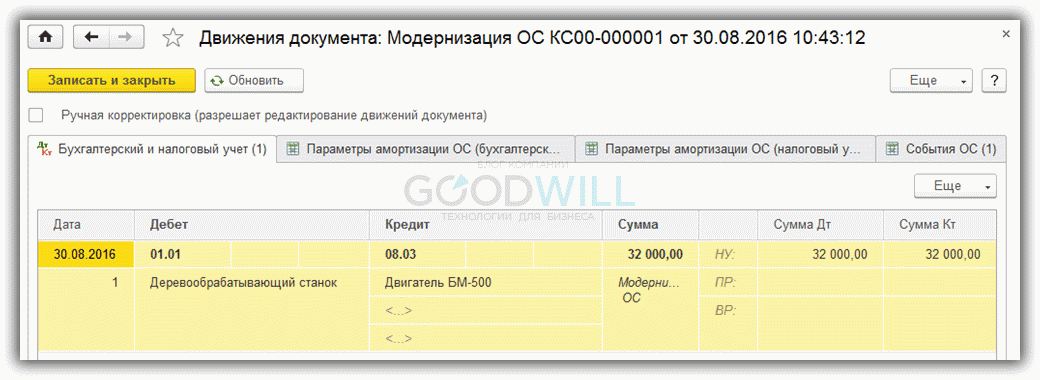

Проводим документ. Должны сформироваться следующие проводки:

Стоимость двигателя и услуги по его установке собирается на счете 08.03.

Модернизация основного средства в 1С

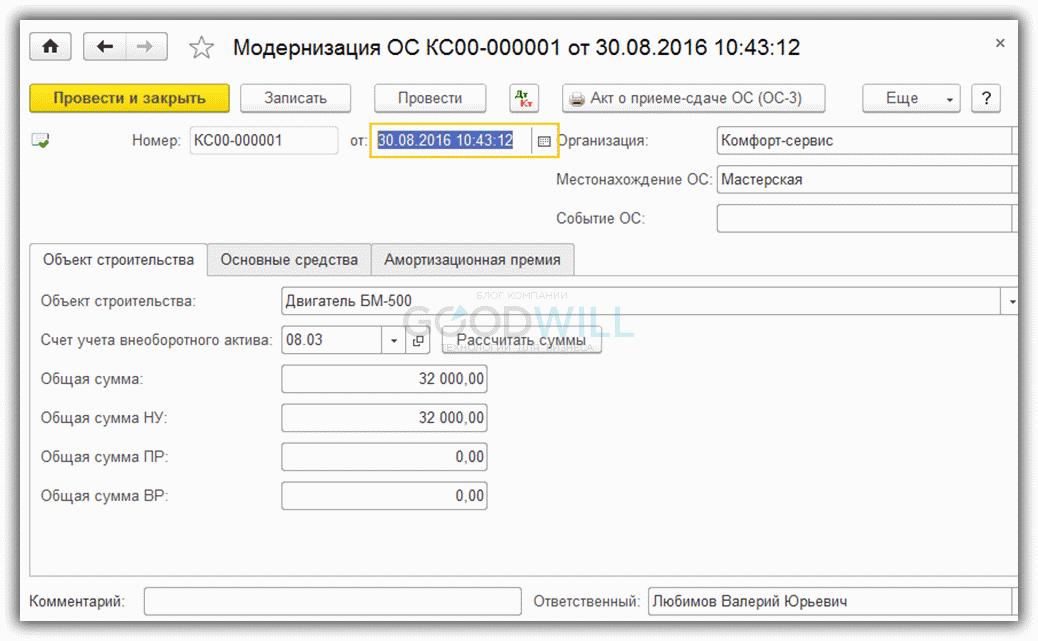

Модернизация производится документом «Модернизация ОС». Попасть в список документов модернизации можно через меню «ОС и НМА».

Нажимаем кнопку «Создать» и заполняем шапку документа.

Ниже выбираем объект строительства и счет учета актива 08.03. Нажимаем кнопку «Рассчитать сумму». Программа должна просуммировать стоимость двигателя и стоимость его замены. У меня так и вышло:

На закладке «Основные средства» указываем основное средство, которое модернизируем, и нажимаем кнопку «Распределить». Программа сама проставит суммы:

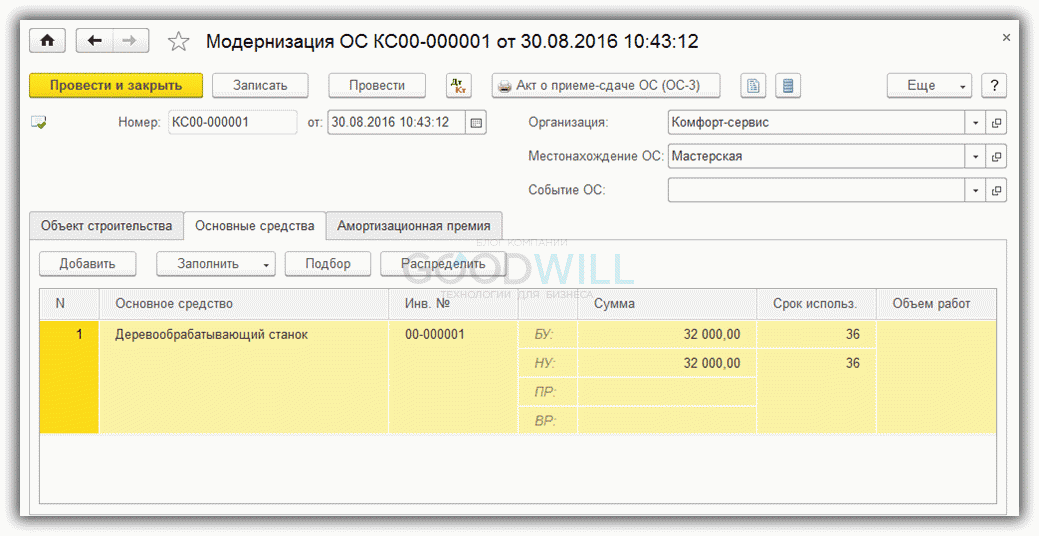

Проводим документ и смотрим проводки в 1С по модернизации ОС:

Как видно, стоимость основного средства увеличилась на 32 000 рублей.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Легковой автомобиль (амортизационная группа, ОКОФ)

Легковые автомобили относятся к амортизационным группам в зависимости от их типа.

Большая часть легковых автомобилей относятся к третьей амортизационной группе основных средств (срок полезного использования свыше 3 и до 5 лет).

В то же время, некоторые типы легковых автомобилей, например, Автомобили легковые большого класса, Автомобили легковые высшего класса относятся к 4-й или 5-й амортизационным группам.

Данные о типе транспортного средства, объеме двигателя, разрешенной массе указываются в ПТС (паспорте транспортного средства).

Обоснование

К третьей амортизационной группе основных средств относятся (срок полезного использования свыше 3 и до 5 лет, Классификация основных средств, включаемых в амортизационные группы):

— Автомобили легковые (код ОКОФ 310.29.10.2).

К коду ОКОФ 310.29.10.2 относятся:

— 310.29.10.2 Автомобили легковые

— 310.29.10.21 Средства транспортные с двигателем с искровым зажиганием, с рабочим объемом цилиндров не более 1500 см3, новые

— 310.29.10.22 Средства транспортные с двигателем с искровым зажиганием, с рабочим объемом цилиндров более 1500 см3, новые

— 310.29.10.23 Средства транспортные с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), новые

— 310.29.10.24 Средства автотранспортные для перевозки людей прочие

К Четвертой амортизационной группе основных средств относятся (срок полезного использования свыше 5 и до 7 лет, Классификация основных средств, включаемых в амортизационные группы):

— Средства автотранспортные для перевозки людей прочие (автомобили легковые малого класса для инвалидов) (код ОКОФ 310.29.10.24)

К Пятой амортизационной группе основных средств относятся (срок полезного использования свыше 7 и до 10 лет, Классификация основных средств, включаемых в амортизационные группы):

— Средства автотранспортные для перевозки людей прочие (автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5 л) и высшего класса) (код ОКОФ 310.29.10.24).

Какие виды легковых автомобилей относятся к автомобилям высшего класса?

Нормативные документы применяют это понятие (например, ОКОФ, Классификация основных средств, включаемых в амортизационные группы), но не определяют его значение. В Письме УФНС РФ по г. Москве от 21.12.2011 N 16-15/123396@ указывается на отсутствие значение термина «Автомобили легковые высшего класса» и рекомендуется применять Письмо ГТК России от 26.02.1997 N 04-30/3515 «О классификации автотранспортных средств» . В то же время, в последнем письме нет четких критериев отнесения автомобилей к тому или иному классу. В нем указывается только на признаки, которые при этом должны быть учтены.

В отсутствие четкой нормативной базы, можно использовать международную классификацию автомобилей. Всего выделяется шесть классов A, B, C, D, E, F. Из них к высшему классу относится класс F («люкс», «представительский класс»):

Класс мини (А) — малогабаритные автомобили, длиною не более 3,6 м, и шириною не более — 1,6 м.

Малый класс (В) — малогабаритные автомобили длиной 3,6 – 3,9 м, шириной 1,5 – 1,7 м.

Низший средний класс (С). Длина автомобиля 3,9 – 4,4 м, ширина — 1,6 – 1,75 м.

Средний класс (D) — длина 4,4 – 4,7 м, ширина 1,7 – 1,8 м.

Верхний средний класс (Е) («бизнес-класс»). Длина 4,6 – 4,8 м, ширина свыше 1,7 м.

Высший класс (F) («люкс», «представительский класс»). Длина 4,8 м и более, ширина свыше 1,7 м.

До 2017 года

(с 01.01.2017 изменилось нормативное регулирование вопроса)

К 3-й амортизационной группе основных средств относятся (срок полезного использования свыше 3 и до 5 лет, Классификация основных средств, включаемых в амортизационные группы):

Автомобили легковые (Код ОКОФ 15 3410010, кроме 15 3410114, 15 3410130 — 15 3410141).

Таким образом, в общем случае, легковой автомобиль относится к 3-й амортизационной группе.

Автомобили легковые малого класса для инвалидов (Код ОКОФ 15 3410114) — такие автомобили относятся к 4-й амортизационной группе (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно).

Автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5 л) — (Код ОКОФ 15 3410130) — такие автомобили относятся к 5-й амортизационной группе (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

Автомобили легковые большого класса для индивидуального и служебного пользования — (Код ОКОФ 15 3410131) — относятся к 5-й амортизационной группе (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

Автомобили легковые высшего класса — (Код ОКОФ 15 3410140) — относятся к 5-й амортизационной группе (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

Автомобили легковые высшего класса для служебного пользования — (Код ОКОФ 15 3410141) — относятся к 5-й амортизационной группе (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

Рубрики:

Советуем прочитать

Третья амортизационная группа — Имущество со сроком полезного использования свыше 3 лет до 5 лет включительно.

Четвертая амортизационная группа — Имущество со сроком полезного использования свыше 5 лет до 7 лет включительно.

Пятая амортизационная группа — Имущество со сроком полезного использования свыше 7 лет до 10 лет включительно.

Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Основное назначение амортизационной группы – определение срока полезного использования объекта.

Грузовой автомобиль — Относится к амортизационным группам в зависимости от грузоподъемности и типа. Большая их часть грузовых автомобилей относятся к 3 – 5 амортизационным группам.

Публикации

Типовая ситуация: Амортизационная группа для автомобиля (Издательство «Главная книга», 2021)

При замене на автомобиле старого двигателя на новый, в целях налогового учета, что происходит ремонт или модернизация?

Вопрос: При замене на автомобиле старого двигателя на новый, в целях налогового учета, что происходит ремонт или модернизация? И влияет ли большая мощность в новом двигателе на порядок учета расходов? Как отразить в бухгалтерском учете ремонт и модернизацию?

Ответ: Произошла замена на автомобиле старого двигателя на новый.

Ситуация 1.

Если машина работала и со старым двигателем, но его заменили на новый (например, более мощный), то произошло техническое перевооружение основных средств (п. 2 ст. 257 НК РФ). То есть расходы на новый двигатель нужно будет включить в первоначальную стоимость автомобиля.

Ситуация 2.

Если же двигатель сломался, и его заменили на двигатель с аналогичными параметрами, то это считается ремонтом, и стоимость нового двигателя можно отнести на расходы текущего периода (понятие ремонта в НК РФ отсутствует, подразумевается, что ремонт представляет собой поддержание или восстановление первоначальных качеств объекта, можно, например, сослаться на Постановление ФАС Восточно-Сибирского округа от 29.06.2007 ? А74-3968/06-Ф02-3757/07).

Ситуация 3.

Изношенный двигатель заменили на агрегат с большей мощностью. Возникает спорная ситуация: если организация данные расходы отнесет на расходы как ремонт основного средства, то налоговые органы могут обвинить организацию в том, что она завысила расходы, уменьшающие налогооблагаемую прибыль, поскольку расходы на техническое перевооружение основных средств должны быть списаны через амортизацию, а не единовременно, и как следствие могут доначислить налог на прибыль, пени и штрафные санкции.

Техническое перевооружение основных средств — комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным. То есть ремонт направлен на сохранение первоначальных характеристик основных средств, а техническое перевооружение основных средств (модернизация, реконструкция) на их увеличение (улучшение) или создание новых.

Но даже если в ходе проведения капитального ремонта изношенные детали были заменены на более совершенные, это не свидетельствует о наличии признаков техническое перевооружение основных средств (модернизация, реконструкция), расходы на которую должны увеличивать первоначальную стоимость объекта.

В Постановлении ФАС Северо-Западного округа от 21.08.2007 ? А56-20587/2006 рассматривается ситуация с ремонтом катера. Организация, к которой инспекция предъявила претензии, осуществила замену пришедшего в негодность двигателя катера на двигатель, мощность которого в два раза выше. Инспекция сочла, что в данном случае имеет место не ремонт, а модернизация или техническое перевооружение. Следовательно, по ее мнению, увеличению подлежит первоначальная стоимость катера, а не расходы, уменьшающие налоговую базу по налогу на прибыль. Однако суд с этим не согласился и вынес решение в пользу налогоплательщика.

Т.е. в рассматриваемой третьей ситуации правомерно отнести стоимость нового двигателя на текущие расходы. Но если налоговые органы предъявят претензии, нужно быть готовым оспорить их решение в судебном порядке.

Списание расходов на ремонт автомобиля можно отразить по одной из следующих схем:

1) отнесение расходов на ремонт автомобиля на текущие расходы в том отчетном периоде, в котором расходы произведены;

2) списание расходов за счет резерва на ремонт основных средств (если такой резерв предусмотрен в организации);

3) отнесение сумм расходов на ремонт автомобиля в состав расходов будущих периодов с последующим их списанием на расходы в порядке, закрепленным в учетной политике организации;

4) включение расходов на замену двигателя в состав капитальных вложений в случае модернизации автомобиля.

Рассмотрим варианты 1 и 4.

Отнесение расходов на приобретение двигателя на текущие расходы.

Форум казахстанского налогоплательщика

Поиск по всем бухгалтерским и налоговым сайтам Казахстана:

- Список форумов‹Форумы бухгалтерских и налоговых вопросов‹Налоговый и бухгалтерский учет

- Написав интересную тему — получите приглашение

- FAQ

- Вход

Как зарегистрироваться на форуме?

Блог имени Kery (темы, которые создал(а) участник форума Kery)

Новый двигатель на авто

Новый двигатель на авто

Kery » 13 мар 2010, 13:32

Эта тема в сообществах:

Re: Новый двигатель на авто

lyubashulya » 13 мар 2010, 14:31

Re: Новый двигатель на авто

lyubashulya » 13 мар 2010, 14:44

Re: Новый двигатель на авто

Kery » 13 мар 2010, 14:54

Re: Новый двигатель на авто

Kery » 13 мар 2010, 14:55

Re: Новый двигатель на авто

RADUS » 13 мар 2010, 17:18

Автомобиль и замена его двигателя — классический пример из стандартов МСФО.

Там (на Западе) принято считать двигатель как самостоятельным основным средством.

То есть при покупке с завода к автомобилю дают бонус — замена двигателя через N-лет.

Если же в предприятии большой парк автомобилей одной модели, то они могут двигатели

к ним купить «про запас». Как батарейки к фонарику

Исходит все это из того, что:

1) автомобиль в целом, обычно служит дольше, чем любой его агрегат.

2) автомобиль (кузов) и его двигатель — две равнозначные компоненты.

3) двигатель легче менять целиком, чем занимать его ремонтом.

Поэтому там делается так — автомобиль и его двигатель (установленный на нём)

приходуются как отдельные ОС.

При замене, новый двигатель приходуется, а старый списывается. Автомобиль сам

(без двигателя) в стоимости не меняется.

И это правильно — ибо машина новее, от смены двигателя не становится.

Re: Новый двигатель на авто

lyubashulya » 13 мар 2010, 18:26

Re: Новый двигатель на авто

Kery » 18 мар 2010, 10:18

- Похожие темы Ответы Просмотры Последнее сообщение

- Покупка авто у физ.лица

1 , 2 , 3 Halida » 21 апр 2009, 15:14 43 26019 Нуреке

10 июл 2013, 17:58 - ИП пригнал авто из России для продажи.

Даздраперма » 08 фев 2010, 12:32 8 2289 Алтушка

13 фев 2010, 01:23 - Аренда авто у физ. лица — документы для ДПС

bolagad » 16 янв 2010, 22:05 14 3023 Marina_bark

04 мар 2010, 17:30 - приобретение авто в частную собственность

Гульнара77 » 09 июл 2009, 00:09 3 1133 Гульнара77

09 июл 2009, 01:13 - Расходы будущих периодов-страховая премия на авто

1 , 2 , 3 Леона » 23 дек 2010, 15:57 43 9014 irina kz

31 янв 2012, 15:19

Кто сейчас на конференции

Сейчас этот форум просматривают: нет зарегистрированных пользователей и гости: 4